之前我们有写过出口退税应注意事项的相关文章《首单出口退税这些坑一定要避开,会导致无法退税!》,文章里面有提到一定要提前做好交易链条规划,否则可能导致退税失败,为什么说一定要提前规划好交易链条,今天通过一个真实案例告诉你答案。

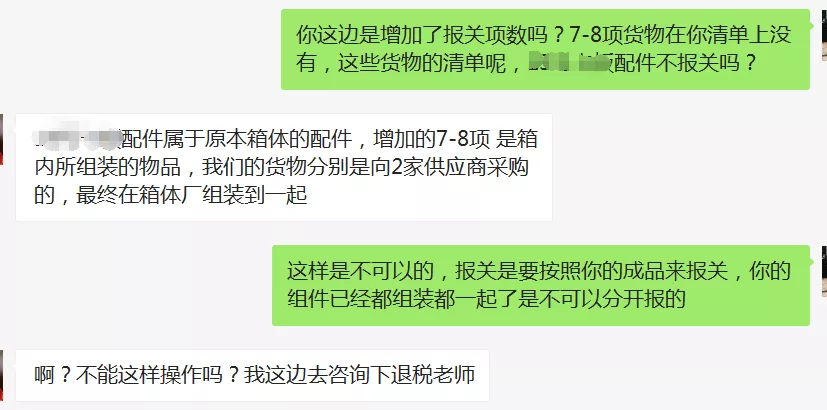

有个做外贸出口的客户,是自行采购商品进行组装后出口销售的,但在报关时,被货代告知由于货物已经组装完成,应该按照组装完成的成品整体来进行报关,不能把每一项货物配件分开进行报关。

客户来咨询我们,应该如何进行报关?怎么去处理这个问题?

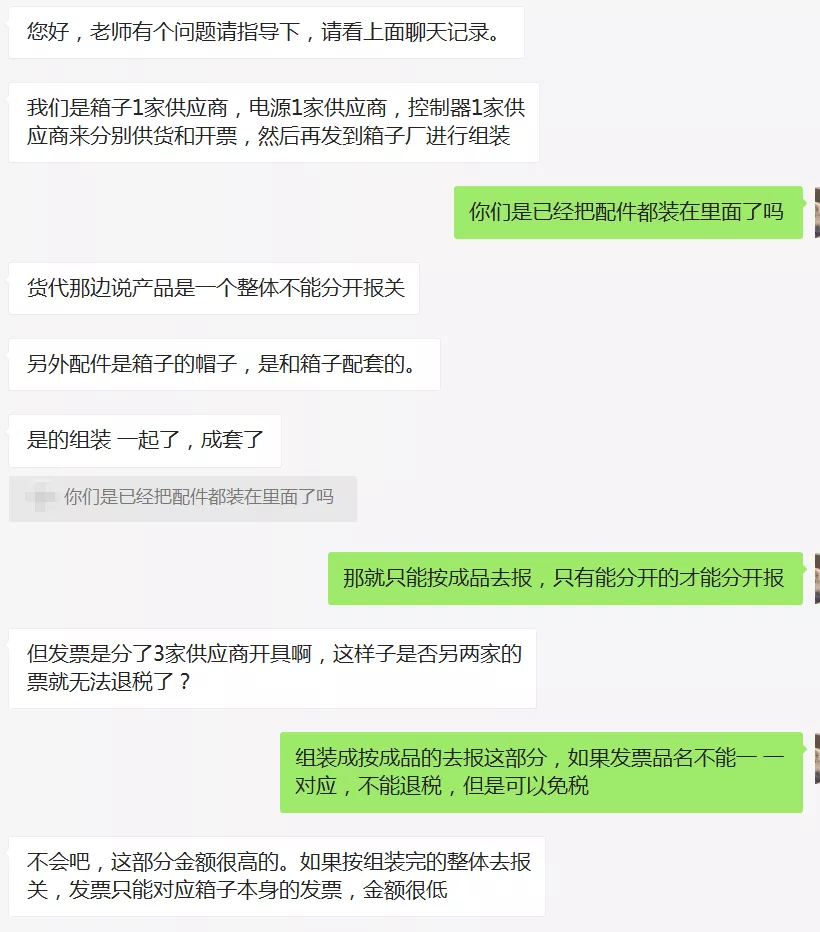

国税【2013】 12号文件要求出口货物报关单显示的品名必须与增值税专用发票显示的品名一致才可以退税。但客户的产品已经组装到一起无法分开,就没有办法进行分开报关,如果不能分开报关的产品要进行分开报关,海关那边核查也不会允许通过的,那客户这种情况应该如何进行处理呢?

按照目前这种情况,客户只能把能分开的产品归类一下,能分开的产品就单独申报,能单独申报的这部分货物可以做退税,不能分开的产品只能按照成品去申报,这部分货物无法进行退税,但可以做免税,如客户所说,这部分货物的价值很高,造成的损失也是很大的,但这种损失原本是可以规避掉的。

解决方案

1、产品都是组装的,可以在进口国家找个组装公司提供组装服务,在国内采购产品组件,直接销售出口配件,出口到海外组装后再交付给客户,这样所有的产品便都可以进行退税。

2、可以独立成立一个组装公司,组装公司向供应商A、B、C进行商品采购,供应商把采购发票直接开具给组装公司,组装公司把货物组装完成后,把加工费和原材料的合计金额一并开具成品发票给外贸企业。

例:A供应商货物含税价格为120万,B供应商货物含税价格为80万,C供应商货物含税价格为250万,A、B、C三个供应商均把货物销售给组装公司,假设组装费用为30万,组装公司开具成品发票480万给到外贸公司,这样,供应商开给组装公司的专票,组装公司可用于抵扣,组装公司开给外贸公司的发票,外贸公司可用于退税。

3、外贸企业如若具备生产加工功能,符合生产型企业条件,也可以增加相应的经营范围,以生产型外贸的方式进行货物出口。

出口退税的操作其实并不难,但据我们了解,客户在此过程中总会出现各种各样的问题,究其原因是没有提前进行交易链条规划,如果有在事前去进行风险规避,很多损失都是可以避免的。要做出口退税得了解商务部、海关、外汇、税务等多个部门关注的点,每个业务环节都得规避风险,前期没规避好,就会影响后期退税,想学习的小伙伴可以查看我们之前写的文章。