昨天我们刚发出《2020综合所得年度汇算开始了,外籍人员需要汇算清缴吗?》,就有不少人问出此问题,今天又有客户群问题同样的问题。

在解答此问题之前,我们有必要先普及以下4个问题:

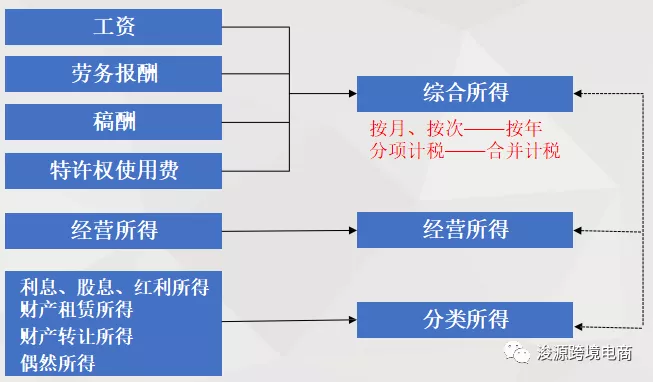

1、9种个人所得

我们个税汇算清缴只是针对工资、劳务报酬、稿酬、特许权使用费等4种综合所得而言的。

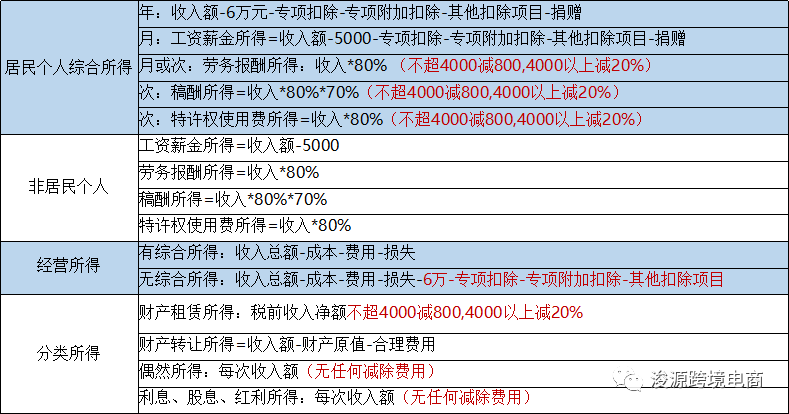

2、应纳税所得额

应纳税所得额≠收入,仅从居民综合所得这个类别的应纳税所得额来看:年应纳税所得额=收入额-6万元-专项扣除-专项附加扣除-其他扣除项目-捐赠。

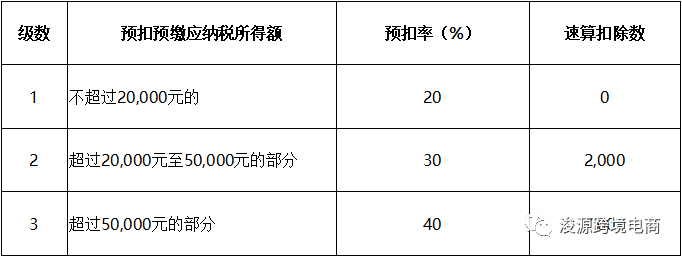

3、个人所得税预扣率表

2.1年度税率表

符合2021.1.1执行的个税新规的就可以不用看月度税率表,根据年度税率表进行个税预扣缴纳就好了,详情可以查阅《个税又出新规了!2021.1.1开始执行!》

2.2月度税率表

2020年,在固定单位拿工资薪金的人员,还是按照月度税率表进行预扣预缴的,由我们前面分享的关于个税新规的内容可以看出,如果职员每个月的薪资不是固定的甚至有休产假或者退职等情况,也可能会出现需要退税的情况。

2.3居民个人劳务报酬所得预扣预缴

在问题1中已表明,劳务报酬属于综合所得,但其预扣预缴税率是跟实际的个税税率不一致的,因此就会出现预扣预缴税额高于年度综合所得税额的情况,即可能产生需要申报退税的情况。

4、或可退税情况总结

一句话来讲,就是年度综合所得的应纳税额<预扣预缴税额,则可以申请退税。

理论上存在两种情况,一是年度综合所得的应纳税额为0,即 综合所得年收入额-6万元-专项扣除-专项附加扣除-其他扣除项目-捐赠=0,但平时预缴过个人所得税的;二是平时预扣预缴的税额≠年度应纳税额,在汇算清缴时需要多退少补。

结合实务中的案例,我们总结或可退税的情况有以下7种:

1、综合所得类别的年收入不足6万元,但有预扣预缴过个税的;

2、因全年收入分配不均,比如失业、退职或者部分月份收入过少甚至没有收入等原因,导致减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除项目的费用不充分的;

3、有符合享受条件的专项附加扣除,如房屋租金、贷款、子女教育、父母赡养等费用,但预缴税款时没有进行申报和扣除的;

4、自由职业者,仅取得劳务报酬、稿酬、特许权使用费所得,没有任何受雇单位,需要通过年度汇算办理各种税前扣除的;

5、取得劳动报酬、稿酬、特许权使用费所得,年度中间使用的预扣预缴率(20%~40%)高于全年综合所得年使用率(0~45%)的;

6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的。

看到此,相信大家都已知道问题的答案了,个税是一个大课题,并且是一个不仅需要财务人员知道的问题,个税需要进行年度汇算清缴已经进行到第3年,这已经变成一个人人都应该关注的问题。