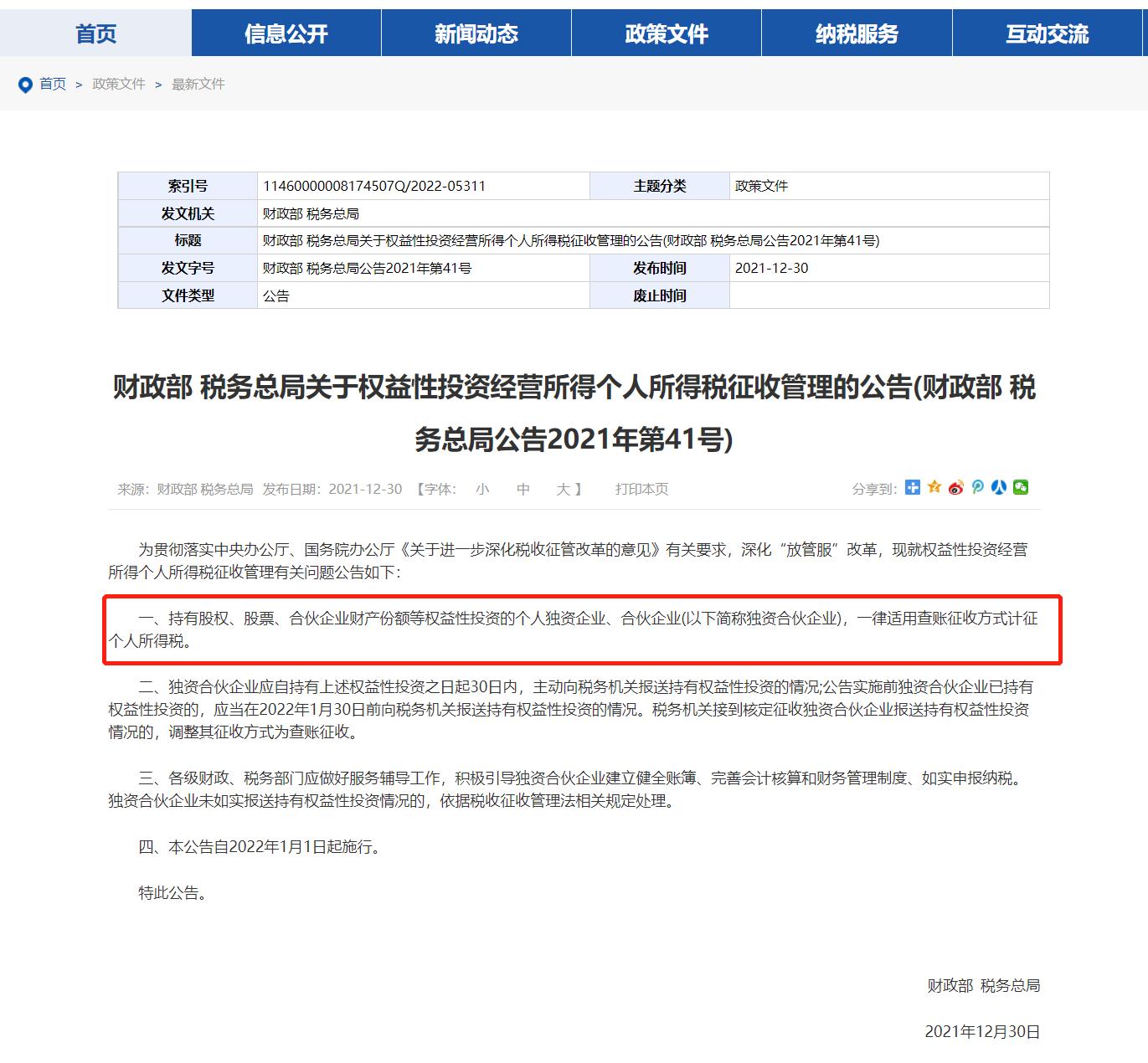

2021年12月30日财政部发布了自2022年1月1日起施行的41号文,政策要求个人独资企业、合伙企业持有权益性资产的,必须要改为查账征收方式计征个人所得税。

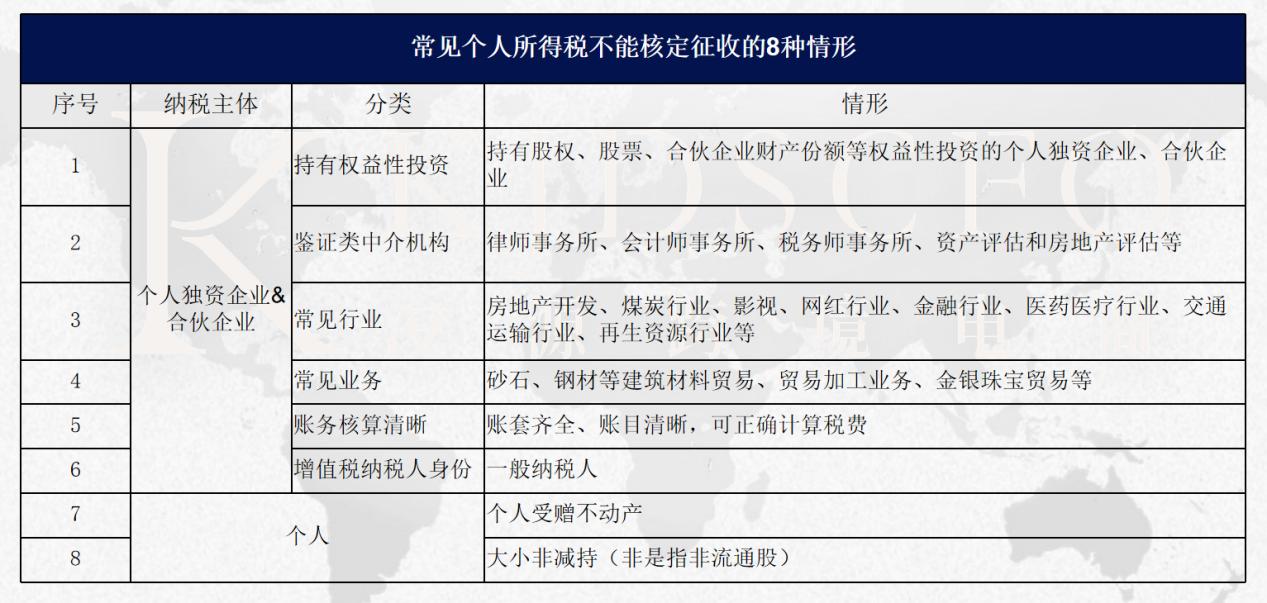

这侧面说明国家对于各税收洼地的个独企业的核定征收政策可能会逐步收紧,对于个独企业核定征收政策的审核和监管会更加严格,但国家并没有一刀切地取消核定征收政策,目前税务机关总共对8种情况进行了限制,也就是说属于这8种情况的,只能查账征收,不能核定征收。

除了这8种情况,只要业务真实,符合政策,还是可以进行核定征收的。

税务筹划就是偷税漏税?

薇娅以及雪梨的事件爆出来以后,很多人说这些所谓利用个人独资企业核定征收的税筹方案,本质上就是在变相地进行偷税漏税,但使用个人独资企业核定征收政策真的不是合法的筹划手段吗?

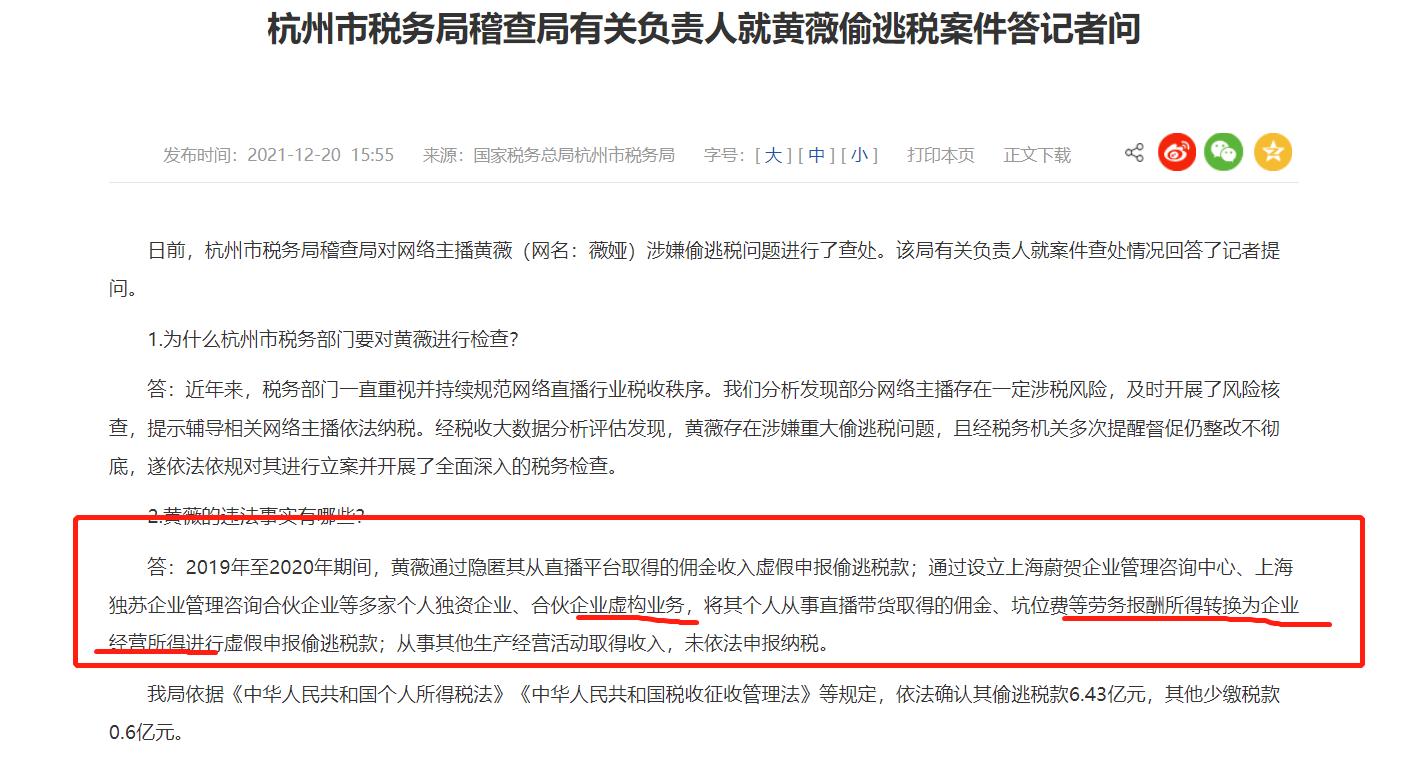

我们先来看下税务机关对薇娅逃税违法事实是如何认定的?

薇娅是因为虚构业务、将劳务报酬转变业务性质为企业经营所得进行虚假申报,从而偷逃税款导致产生违法事实。

薇娅的实际办公地点以及工作人员都在杭州,为什么要跑到上海的税收洼地去注册多个“个人独资企业”呢?显然就是为了少缴税,其行为没有合理的经营需求支撑,也没有合理的商业目的,只是为了获取不正当的税收利益,税务机关当然有权力对其进行税务处罚并调整。

个独企业的核定政策本身是没有问题的,但绝对不能为了避税去虚构业务或者是转变业务性质!

如何合理利用个独核定政策?

首先,必须是要基于业务真实性去进行筹划!如果说是在实际业务发生地注册的个独企业,并且业务模式、合同、收入来源、收入性质以及收入金额等等,都符合个人独资企业的业务场景,也符合当地政府给出的个独企业税收扶持政策,那去申请享受当地的税收优惠肯定是没问题的,但如果像薇娅那样不符合条件自行创造条件去避税,后果肯定是得不偿失的。

大家要明白,税务筹划要从业务模式、企业价值链出发,不是简单粗暴设立个独企业进行核定征收就能解决的。