小规模增值税3%降至1%政策延长

1、百望

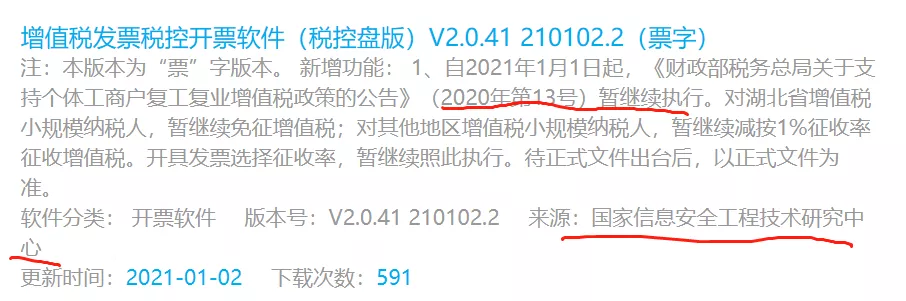

增值税发票税控开票软件(税控盘版)V2.0.41 210102.2(票字)

注:本版本为“票”字版本。新增功能:1、延长小规模纳税人减免增值税政策至2021年12月31日。软件分类:开票软件版本号:V2.0.41 210102.2

来源:国家信息安全工程技术研究中心更新时间:2021-01-02

增值税发票税控开票软件的税控盘版和税务UKey版均已升级并提供下载。

2、航信

3、Ukey

升级说明

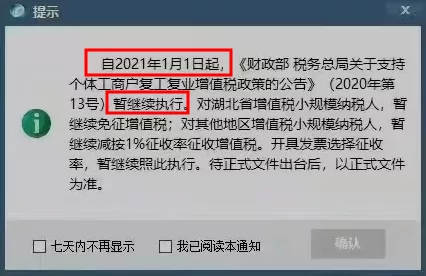

这个时候我们就耐心等待税务局的官方文件发布就好了。

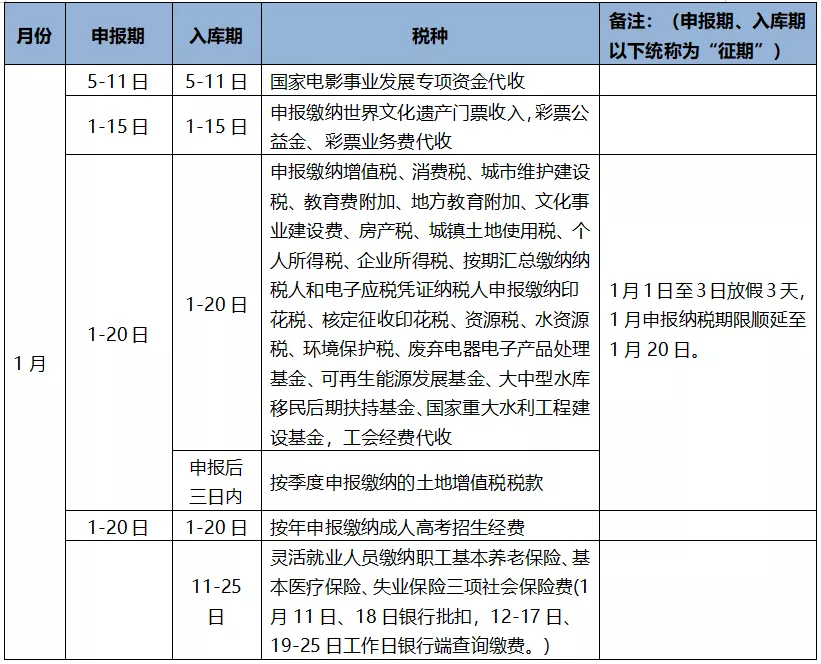

1月政期延长

抄报税按这个来

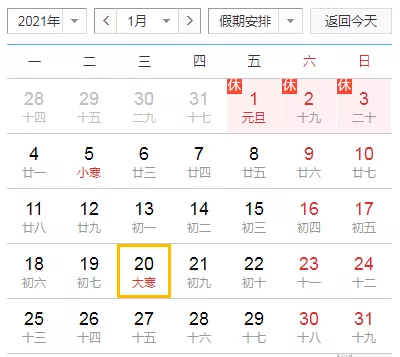

元旦1月1日至3日放假3天,1月申报纳税期限顺延至1月20日。

特别注意:2021年1月是众多新政策、系统新功能上线实施的大征期,大家尽量早申报,不要赶在1月份的最后几天再去报税,不然到时候着急的可是你哟!

1、一般纳税人抄报方式

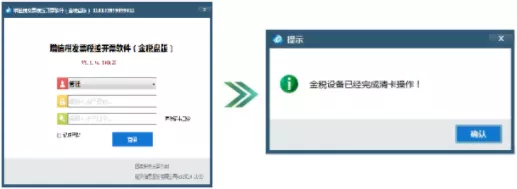

计算机连接互联网状态下登陆开票系统,登录过程中自动联网进行上报汇总操作。

1.登录开票软件:点击汇总处理-汇总上传2.登录电子税务局:进行增值税申报3.再次进入开票软件:在汇总处理模块,点击远程清卡,即可完成。

2、小规模纳税人抄报方式

计算机连接互联网状态下登陆开票系统,登录过程中自动联网进行上报汇总,提示完成自动清卡工作!

注意:只要金税盘发行成功,不管是否购买增值税发票,或发票是否已经读入,都需要进行抄报清卡工作!

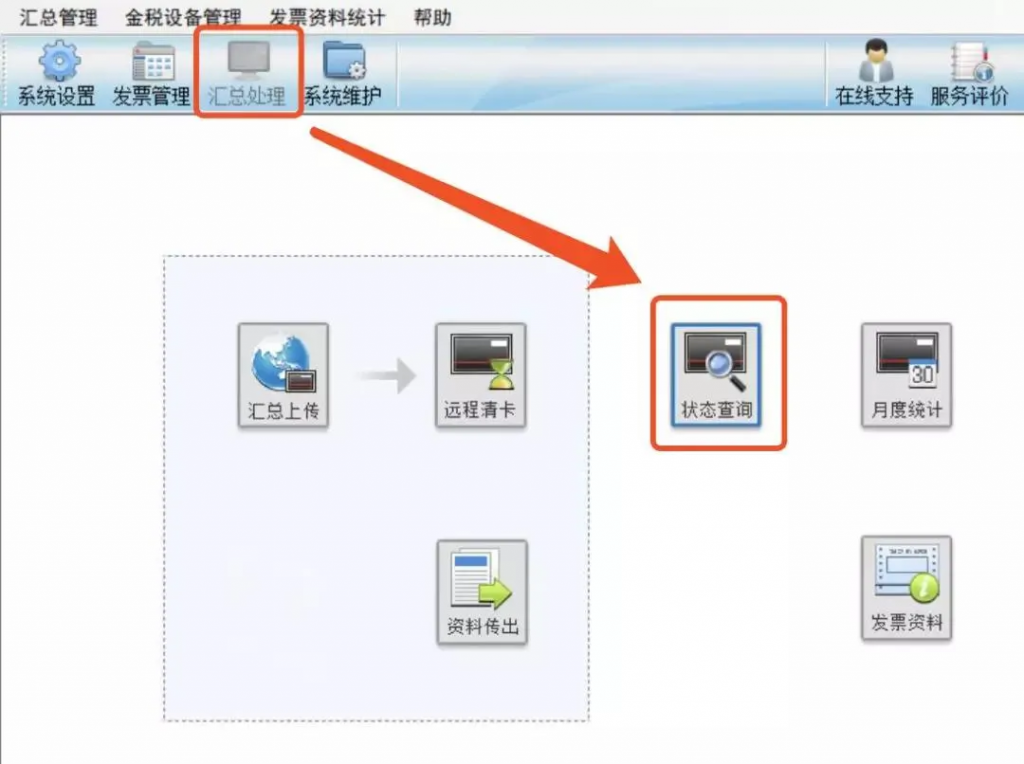

3、如何查询清卡是否成功

点击“汇总处理-状态查询-增值税专用发票及增值税普通发票”

上次汇总报送日期:2021年01月01日00时00分

汇总报送起始日期:2021年02月01日汇总报税资料:无或者您只看锁死日期更新到2021年02月,汇总报税资料“无”

此状态说明您2021年1月已经完成清卡工作

1月1号开始执行的新政

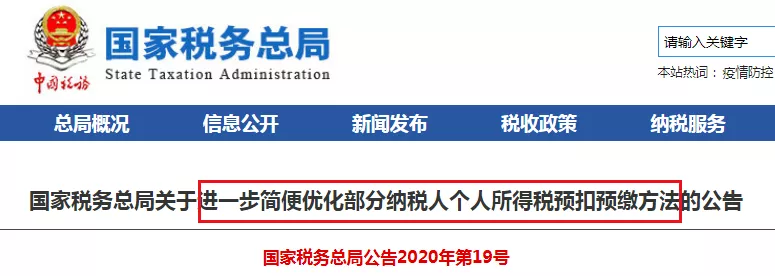

1、个税预扣预缴方法变了,部分年累计收入不足6万的人到手工资将变多!

1、两类纳税人,自1月起,累计扣除费用直接按照6万元计算。

(1)上一完整纳税年度各月均在同一单位扣缴申报了个税且全年工资薪金收入不超过6万元的居民个人

需要同时满足以下3个条件:①上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

②上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

③本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

(2)按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人)

需要同时满足以下3个条件:

①上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

②上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

③本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

2、预扣预缴方法

在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税;

在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。

举个简单例子:

张三1月份取得收入1万元,不考虑其他费用,则需要缴纳个税=(10000-5000)×3%=150元。

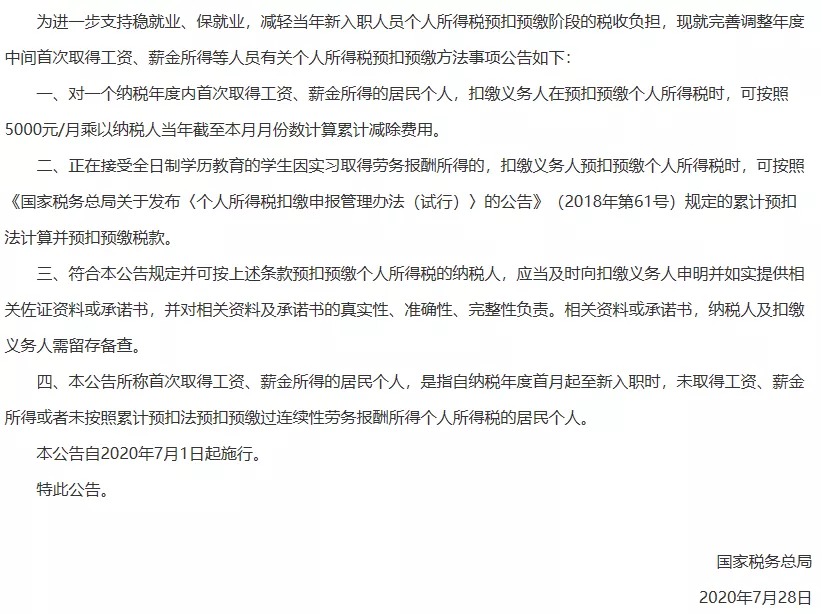

如果符合上述条件,由于张三月工资没有超过可以直接累计扣除的6万元,就不用预缴个税。3、2类人纳税年度内首次取得收入,到手工资变多!

(1)适用人群:

①一个纳税年度内首次取得工资、薪金所得的居民个人;

②正在接受全日制学历教育的学生因实习取得劳务报酬所得的。

(2)预扣预缴方法调整:

①对一个纳税年度内首次取得工资薪金所得的居民个人,可以直接将该年度之前月份的累计减除费用也就是起征点按5000元*月数一起扣除;(见例1)

②对正在接受全日制学历教育的学生因实习取得劳务报酬所得的,是可以按工资薪金的累计预扣预缴方式计算个税的,可扣除专项附加扣除等扣除项。

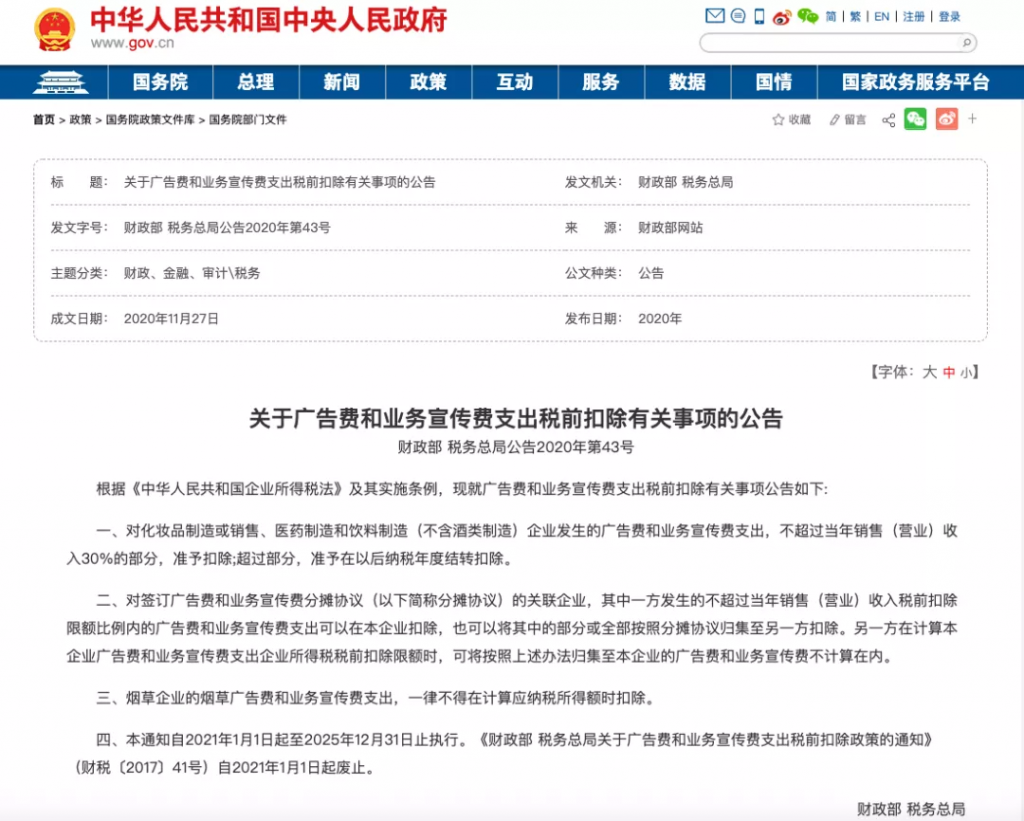

2、财政部和税务总局联合发布《关于广告费和业务宣传费支出税前扣除有关事项的公告》

该政策只是对《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)政策的延续,执行时间延长至2025年12月31日。

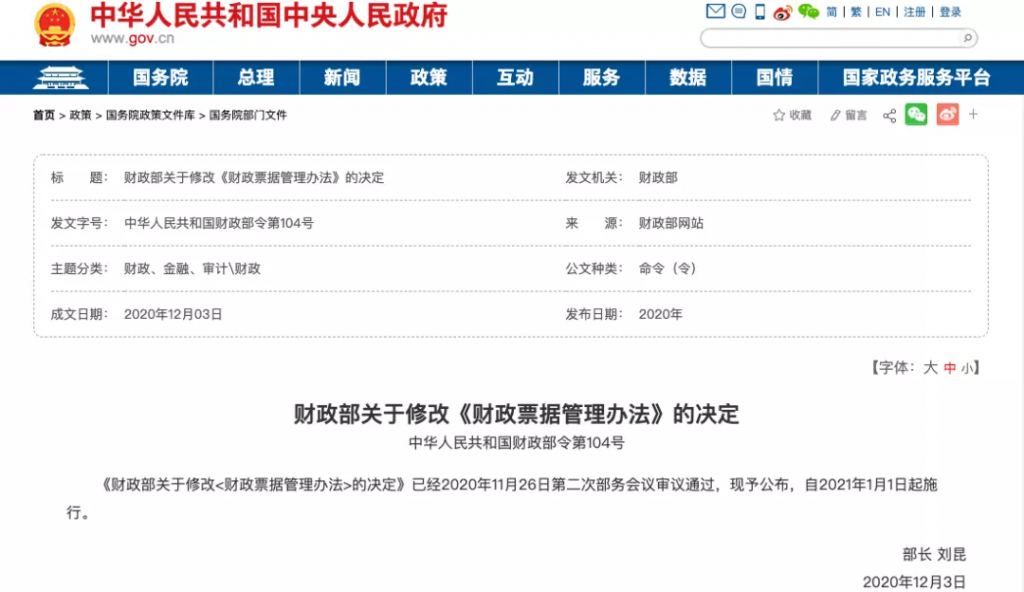

3、《财政部关于修改<财政票据管理办法>的决定》

《决定》对《办法》主要作了以下修改:

1、增加财政电子票据管理内容,明确财政电子票据和纸质票据具有同等法律效

力,并对管理流程进行规范。

2、根据财政电子票据管理改革实践,取消非税收入专用票据和定额票据。

3、明确财政票据的统一管理,确定财政票据实行全国统一的式样、编码规则和电子票据数据标准。

4、深化“放管服”改革精神。删除了证明事项、防伪专用品和收取票据工本费等内容,增加了财政部门及其工作人员应当为领用单位办理领用证、领用票据提供便利的内容。

5、根据监察法的有关规定,进一步完善了法律责任条款。

4、修订《涉税专业服务机构信用积分指标体系及积分规则》

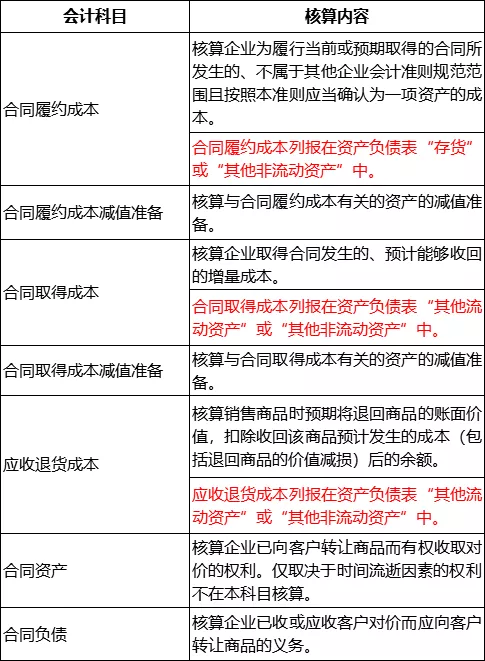

51月1日,新收入准则即将全面施行!

自2021年1月1日起,所有执行企业会计准则的企业都必须使用新收入准则进行收入的确认了。

新收入准则增加的会计科目包括了:合同资产、合同负债、合同履约成本及相应减值准备、合同取得成本及相应减值准备、应收退货成本。

这几个会计科目的核算范围如下表所示:

6、2021年将执行的税收政策汇总

七、2020年12月31日截止政策汇总

主题测试文章,只做测试使用。发布者:Rose,转转请注明出处:http://cbec360.com/?p=3057